¿Qué es?

El sistema de registro de mercancías es el conjunto de procedimientos de registro que privilegian el uso de determinadas cuentas contables que permiten identificar la existencia y cantidad vendida de mercancía que es objeto constante del binomio compra-venta con el fin de satisfacer una necesidad para el comprador y para el vendedor la producción de una utilidad económica y, que aplicadas junto con otras cuentas produce información cuantitativa, expresada en unidades monetarias, de las transacciones que realiza una entidad económica y los eventos económicos identificables y cuantificables que la afectan.

En todo negocio, el registro de operaciones de mercancías es uno de los más importantes, ya que de tal registro depende la exactitud de la utilidad o pérdida en ventas.

Para el registro de las operaciones de mercancías, existen varios procedimientos, los cuales se deben establecer teniendo en cuenta los siguientes aspectos:

- Capacidad económica del negocio.

- Volumen de operaciones.

- Claridad en el registro.

- Información deseada.

Las finalidades de llevar un control adecuado de las mercancías son los siguientes:

- Observar constantemente la productividad de la empresa. Sirviéndonos para ello de la información que nos ofrece la cuenta de costos de ventas.

- Tener en cualquier momento un conocimiento de las existencias de que se dispone en nuestros almacenes.

- Procurar evitar las inversiones excesivas en inventarios.

- Evitar pérdidas por malos manejos y la obsolescencia.

Para llevar a cabo lo anterior, es necesario obtener una información que nos muestre las situaciones antes expresadas para lo cual es indispensable que exista un sistema de registro de las operaciones efectuadas por la empresa, y que dicho sistema de registro nos confiere una información con la frecuencia necesario y que nos presente la situación del negocio para poder así tomar las decisiones tendientes a lograr lo indicado en los cuatros incisos precedentes.

Un sistema de registro puede llevarse a cabo por medio de una cuenta única para todas las transiciones o por medio de una serie de cuentas en las cuales se haga una pormenorización relativa a todas aquellas operaciones efectuadas que tengan alguna relación a las mercancías.

Existen tres sistemas tradicionales de registro que a continuación se mencionan:

- Sistema global

- Sistema pormenorizado

- Sistema de inventarios perpetuos

Sistema Global: También es llamado “sistema de mercancías generales”, reside en establecer una única cuenta para realizar el registro de estas operaciones. La cuenta constituye por sí misma el sistema global se denomina “Mercancías” o “Mercancías generales”.

Sistema Analítico: Con el fin de superar las inconveniencias observadas en el sistema global o de mercancías generales, se diseñó el sistema analítico o pormenorizado, que como su nombre lo dice, se basa en el análisis de las operaciones realizadas con mercancías.

- El análisis consiste, en general, en la identificación y separación de los elementos que integran un todo así.

- El sistema analítico o pormenorizado consiste en la identificación y separación de los conceptos afectados por las operaciones realizadas con mercancías.

Sistema de Inventarios Perpetuos: El sistema de inventarios constantes o perpetuos, es el más completo de los sistemas para el control de las operaciones con mercancías, y presenta como ventaja el control “constante” de los costos de adquisición de mercancía entregada en venta y de las correlativas salidas de almacén.

Importancia de los Registros de Mercancía

Toda entidad económica necesita controlar las transacciones que afectan su posición financiera o los resultados del periodo. Los registros son la memoria permanente de toda empresa. Cuando un cliente al cual le vendemos mercancía nos requiere el saldo de su cuenta, normalmente se le entrega un estado de cuenta, el cual detalla los movimientos que tuvo para un periodo determinado, el saldo final de la misma. La contabilidad y sus registros muestran todo lo que sucedió en la empresa durante un periodo.

Se puede afirmar que todas las decisiones empresariales giran, de alguna manera, alrededor de la información financiera que se desprende de los registros contables. Los registros de contabilidad son importantes por las siguientes razones:

- Permiten efectuar un seguimiento preciso a grupo de operaciones o algunas operación especifica.

- Son la base para la elaboración de los estados financieros.

- Ayudan a tomar decisiones en diferentes áreas de la empresa.

Tipos de Cuentas

Para registrar las operaciones, existen varios tipos de cuentas bajo las cuales se ordenan y clasifican las operaciones. Las cuentas son los registros detallados que reflejan los cambios en los activos, pasivos y el patrimonio de una empresa. Las cuentas podemos clasificarlas en tres tipos dentro de un sistema contable.

- Cuentas reales

- Cuentas nominales

- Cuentas de orden

Conclusión

En todo negocio, el registro de operaciones de mercancías es uno de los más importantes pues este nos proporciona información de los recursos más importantes de una entidad, además que este nos proporciona las ganancias o pérdidas en las ventas y de esta manera se tiene buscar una forma de solucionar el problema.

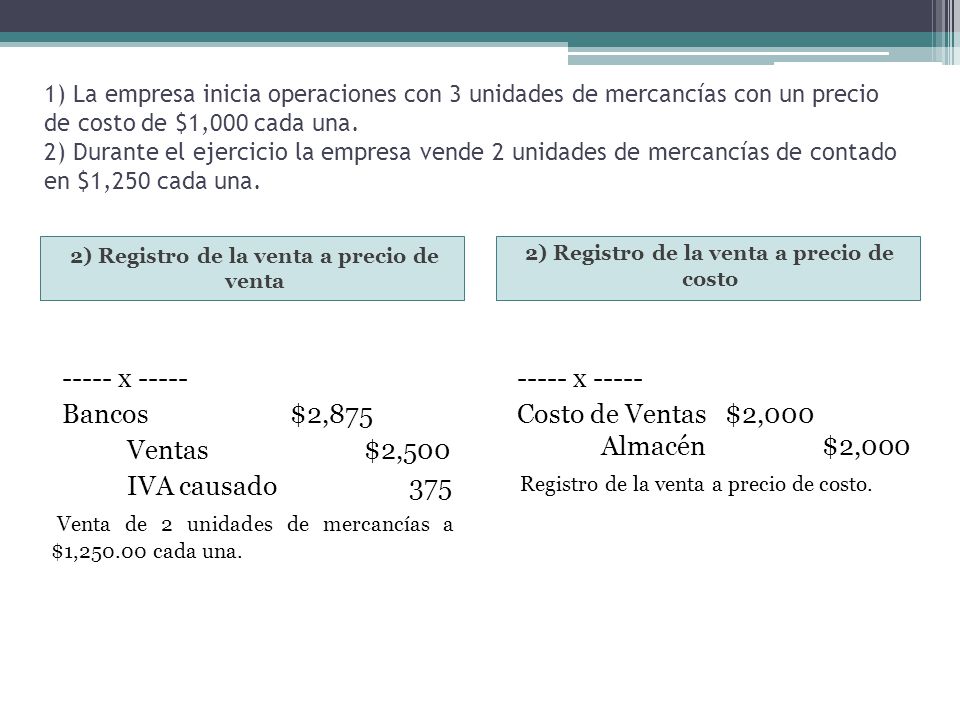

Ejemplo