Concepto

Consiste en abrir una cuenta especial en el libro del Mayor para cada uno de los conceptos de que se forma el movimiento de la cuenta de Mercancías generales.

El propósito principal de los procedimientos analíticos es obtener seguridad, en combinación con otras pruebas (pruebas de controles y pruebas de detalles), con respecto a lo que dicen los estados financieros en una o más áreas.

La aplicación de los procedimientos analíticos se basa en la posibilidad de que existan relaciones aceptables entre los datos. La presencia de estas relaciones proporciona evidencias en cuanto a la integridad y exactitud de las transacciones.

Por lo tanto, encontramos las siguientes cuentas:

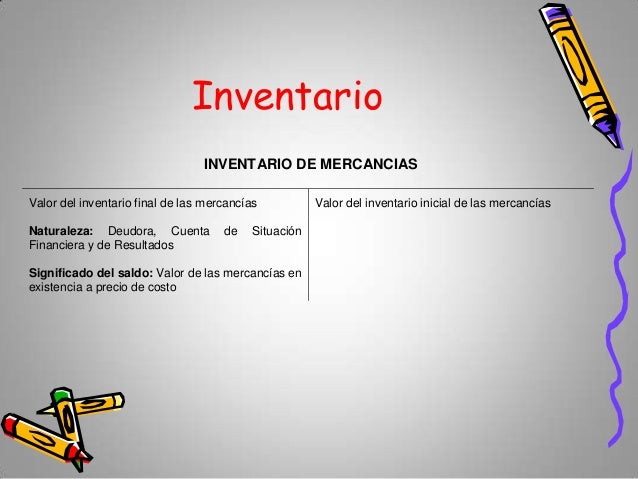

- Inventarios

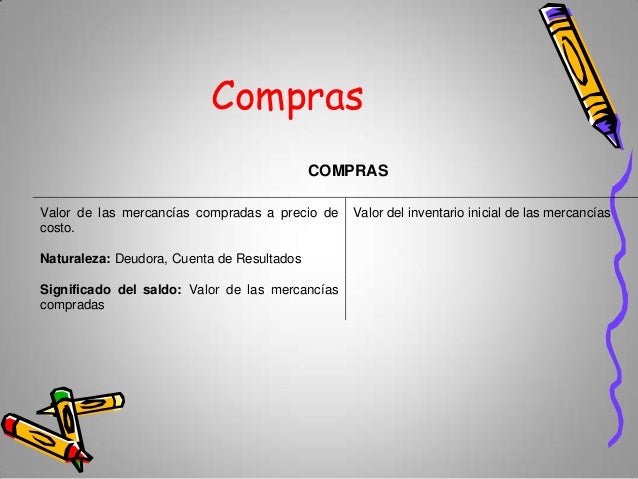

- Compras

- Gastos de compras

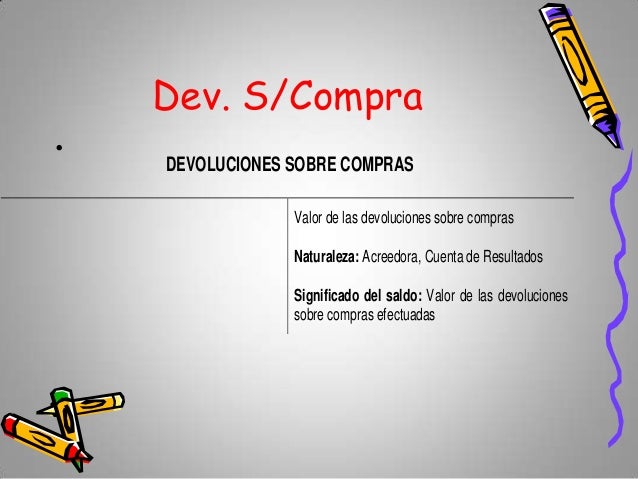

- Devoluciones sobre compras

- Rebajas sobre compras

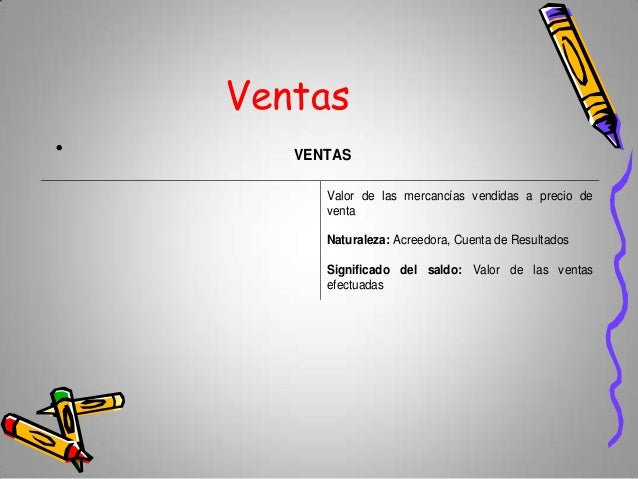

- Ventas

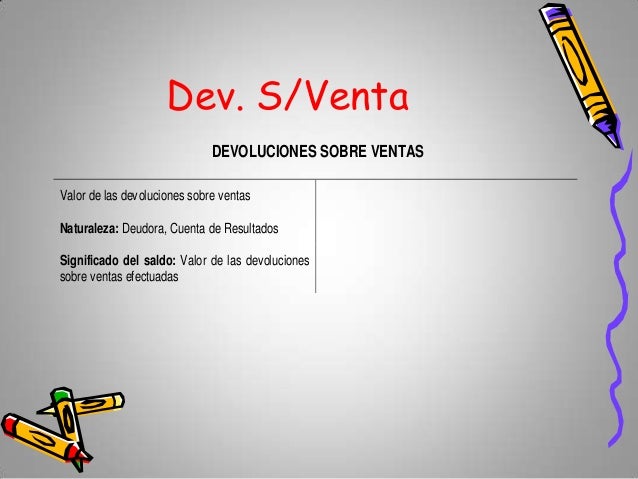

- Devoluciones sobre ventas

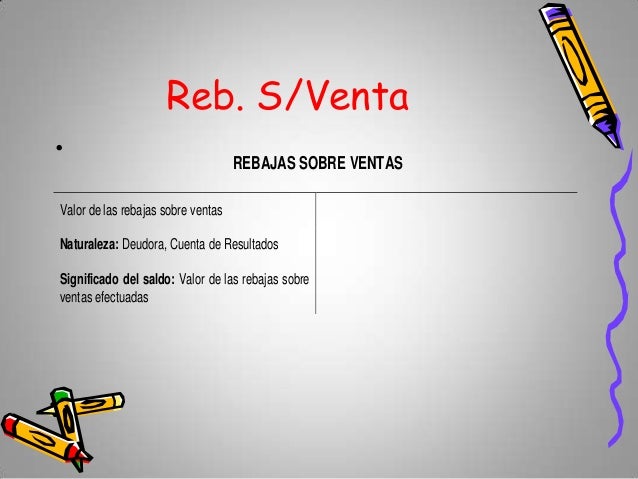

- Rebajas sobre ventas

Inventario

Ejemplo:

Por el inventario inicial. Iniciamos un negocio con $10,000.00 en mercancías.

| +A | Inventarios | $10,000 | |

| -C | Capital | $10,000 |

Compras

Ejemplo:

Por las compras. Compramos mercancías por $5,000.00 en efectivo.

| +A | Compras | $5,000 | |

| -A | Caja | $5,000 |

Gastos de compras

Ejemplo:

Por los gastos de compra. Al hacer la compra anterior, pagamos por fletes y acarreos $100.00 en efectivo.

| +V | Gasto de compra | $100 | |

| -A | Caja | $100 |

Devoluciones sobre compras

Ejemplo:

Por las devoluciones sobre compras. Devolvimos mercancías por $2,000.00 que nos pagaron en efectivo.

| +A | Caja | $2,000 | |

| -A | Devoluciones s/compras | $2,000 |

Rebajas sobre compras

Ejemplo:

Por las rebajas sobre compras. Al comprar mercancías por $5,000.00 en efectivo, nos concedieron una rebaja de $50.00

| +A | Compras | $5,000 | |

| -v | Rebajas s/compras | $50 | |

| -A | Caja | $4,950 |

Ventas

Ejemplo:

Por las ventas. Vendimos mercancías por $6,000.00 en efectivo.

| +A | Caja | $6,000 | |

| -A | Ventas | $6,000 |

Devoluciones sobre ventas

Ejemplo:

Por las devoluciones sobre ventas. Nos devolvieron mercancías por $4,000.00 que pagamos en efectivo.

| +A | Devoluciones s/la venta | $4,000 | |

| -A | Caja | $4,000 |

Rebajas sobre ventas

Ejemplo:

Por las rebajas sobre ventas. Al hacer una venta por $6,000.00 en efectivo, concedimos una rebaja de $100.00.

| +A | Caja | $5,900 | |

| -V | Rebajas s/ventas | $100 | |

| -A | Ventas | $6,000 |

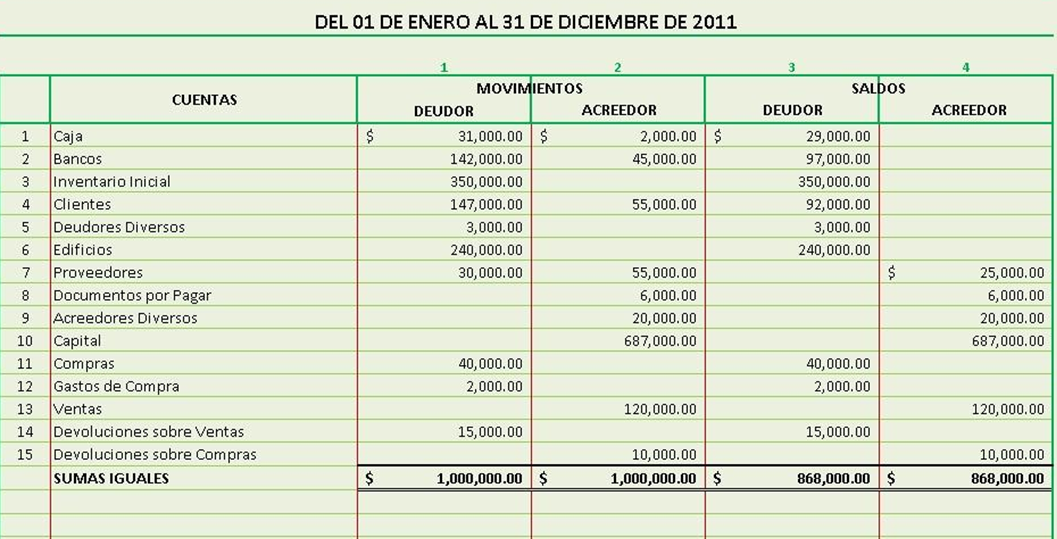

Presentación en el balance.

En este ejemplo de presentación muestra, de manera breve las cuentas del procedimiento analítico con operaciones principales que originan utilidades o perdidas generadas durante un periodo determinado.

Ejercicios prácticos

Período: 2019

Empresa: “ContaService S.A. de C.V.”

Asiento 1.- Se vendieron $50,000.00 de mercancías que nos pagaron en efectivo.

Asiento 2.- Se pagó el servicio de telefonía celular con cheque 90 que asciende a $30,000.00; considerar 45% para el departamento administrativo y el resto al departamento de ventas.

Asiento 3.- Se pagaron $18,000.00 en efectivo al crédito automotriz y $23,000.00 con transferencia al crédito hipotecario.

Asiento 4.- Compramos $90,000.00 de mercancías a crédito.

Asiento 5.- Vendimos $120,000.00 de mercancías que nos pagaron con transferencia.

Asiento 6.- Pagamos los impuestos a nuestro cargo con cheque 98.

Asiento 7.- Le pedimos a los deudores que liquidaran nuestro adeudo con los acreedores a cuenta de nuestra deuda.

Asiento 8.- Devolvimos $35,000.00 de mercancías equivocadas que aún no pagamos y los proveedores nos conceden un descuento por $10,000.00 que nos pagan en efectivo.

Asiento 9.- Vendimos $45,000.00 de mercancías a crédito.